오늘 소식이 조금 늦었지만 지난 1월말 금융위원회에서 발표한 2023년 주요 사업추진계획에서 부동산 관련 내용을 알려드립니다.

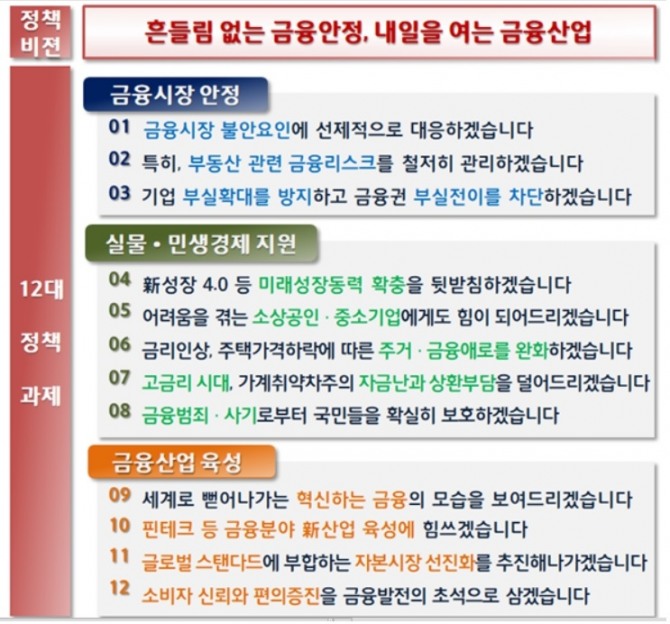

이번 발표는 실물경제에서 금융의 역할이 중요하다는 점에서 각 분야별 12대 핵심과제를 발표했다.

지난 1년과 앞으로 가장 걱정되는 것은 아마도 부동산 가격 하락일 것입니다.

주요 정책 과제

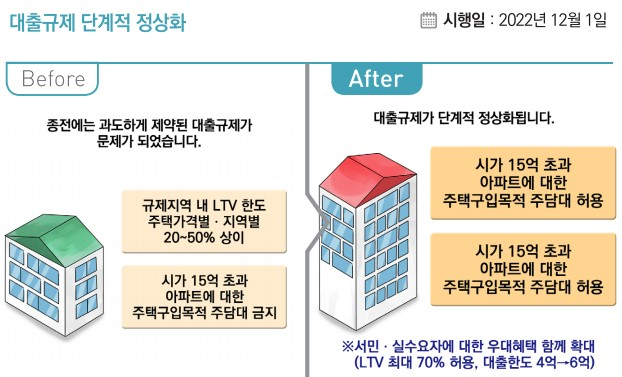

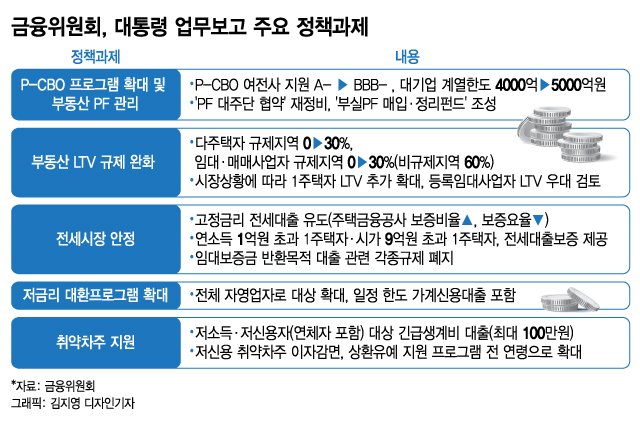

◆ 정부는 3월 말부터 다가구 및 임대 사업체에 대한 주택담보대출을 허용하기로 약속했습니다. LTV : 다세대주택은 0% > 30%, 규제지역은 0% > 30%, 비규제지역은 0% > 30%, 규제지역은 최대 0% > 60% 허용 한편, 규제지역의 대출은 다세대에 서민 사정상 일절 허용되지 않지만, 부동산 시장의 순조로운 안착을 위해 대출을 과감하게 완화한 것으로 보인다. 정부는 지난 1년간 금리가 급등하고 주택가격이 하락하는 등 주택 및 금융문제가 큰 어려움을 겪고 있다고 판단하고, 정책적 보증을 통해 고정금리 대출 상품의 공급 확대를 지원할 것으로 보인다. 홀로그램 대출 보증 범위를 확대해 가구 소득 합계 1억원 이상, 주택 시가 9억원 이상 가구가 홀로그램 대출을 받을 수 있도록 했다. ◆ 임차보증금 반환을 위한 대출제한은 없습니다. ◆보진개리 특별대출 공급 : 1월 30일부터 39조6000억원 주택가격 6억원→9억원, 대출한도는 3억6000만원→5억원, 소득요건도 1년간 0.7→무제한으로 한시적 완화된다. ◆ 대출은 원래 대출 당시에 1년 DSR을 신청할 수 있습니다. 이는 대출 만기일에 대출 규제로 인해 대출 한도가 낮아지는 상황을 방지하기 위한 것으로 보인다. 상환을 유예한다고 합니다(최대 3년). ◆ 주택연금 가입 주택가격 요건 확대=공시가가 9억원에서 12억원으로 상향됐다. 이러한 금융완화 정책 시행으로 부동산 거래량이 늘었다고 하는데, 2023년에는 새로운 금융시스템이 많은 사람들에게 혜택을 주고 부동산 시장도 타격을 받을 것으로 기대하고 있습니다. 2 차 개발에 관심이 있거나 2 차 개발에 대해 더 궁금한 점이 있으면 2 차 개발 전문 2 차 개발 표준에 문의하십시오. 성실과 성실로 전심으로 서비스하겠습니다. 감사합니다.